Avec un tarif moyen débutant autour de 80 euros pour une formule au tiers, protéger son deux-roues ne nécessite pas forcément un budget colossal. Pourtant, on finit souvent par payer pour des garanties superflues ou, à l’inverse, par subir des franchises si élevées qu’elles annulent l’intérêt de la couverture choisie.

Dans cet article, on va faire le point sur les méthodes pour dénicher une assurance moto pas cher sans sacrifier votre sécurité. Je vais vous aider à comparer les devis et à personnaliser vos options pour rouler sereinement tout en maîtrisant vos dépenses.

- L’assurance moto pas cher : définition et enjeux de protection

- Choisir la bonne formule entre économie et sécurité

- Les facteurs qui font varier les tarifs de votre contrat

- Solutions pour profils spécifiques et usages occasionnels

- Méthode pour comparer les devis et souscrire en ligne

L’assurance moto pas cher : définition et enjeux de protection

L’assurance moto au tiers reste le socle légal minimum, mais le prix moyen varie de 66 % selon les régions. Une couverture efficace repose sur l’équilibre entre franchises et garanties optionnelles comme la protection corporelle, souvent négligée.

Dénicher une assurance moto pas cher ne signifie pas simplement sauter sur le tarif le plus bas. Le vrai défi consiste à maintenir une sécurité réelle tout en maîtrisant son budget pour éviter les mauvaises surprises.

Pourquoi le prix ne fait pas tout ?

Une prime dérisoire cache souvent des plafonds d’indemnisation bas. Le motard risque alors de payer cher de sa poche en cas de sinistre important. C’est un calcul risqué.

Les franchises élevées annulent l’intérêt de l’assurance pour les petits dégâts. C’est un piège classique des offres low-cost qui réduit votre protection réelle.

Vérifiez les exclusions de garanties avant de signer. Certains contrats excluent le prêt du guidon ou les accessoires, vous laissant seul face aux frais.

La responsabilité civile, le socle obligatoire

Garantie légale obligatoire couvrant les dommages matériels et corporels causés à autrui par le véhicule assuré.

La garantie au tiers est l’obligation légale pour tout propriétaire. Elle couvre les dommages causés aux autres. Sans elle, vous risquez les risques et sanctions comme la confiscation.

Cette formule ne protège jamais le conducteur ni sa moto. Elle sert uniquement à indemniser les victimes tierces. C’est le minimum vital pour rouler.

Choisir la bonne formule entre économie et sécurité

Après avoir compris les bases légales, il faut maintenant comparer les trois grandes familles de contrats pour trouver le juste milieu. Vous y voilà, face au dilemme classique du motard : comment protéger sa machine sans voir sa prime s’envoler ? Rassurez-vous, il s’agit surtout de faire preuve de bon sens en analysant votre usage réel.

| Formule | Garanties | Profil |

|---|---|---|

| Au Tiers | RC seule | Petit budget |

| Tiers Étendu | RC + Vol | Usage urbain |

| Tous Risques | Complet | Moto neuve |

L’assurance au tiers pour les budgets serrés

Cette option est la moins onéreuse du marché. Elle convient parfaitement aux motos anciennes ou de faible valeur marchande. L’économie sur la prime annuelle est réelle.

Elle inclut souvent la défense pénale et le recours. Pourtant, elle laisse le motard démuni face au vol ou aux dégradations naturelles. C’est un choix purement budgétaire.

Idéal pour une moto 50 cc d’occasion. Le coût de l’assurance ne doit pas dépasser la valeur du véhicule.

L’intérêt du tiers étendu pour le vol et l’incendie

Le tiers étendu ajoute des garanties essentielles comme le vol et l’incendie. C’est le compromis favori des motards urbains. Il protège contre les risques les plus courants.

Le rapport protection-prix est ici optimal. On sécurise son capital contre les malveillances sans se ruiner mensuellement, ce qui est rassurant pour un usage quotidien.

Vérifiez bien les conditions de sécurité imposées par l’assureur. Un gravage ou un antivol certifié est souvent exigé pour valider la garantie vol.

La protection tous risques pour les machines neuves

C’est la couverture la plus vaste, incluant les dommages tous accidents. Même en cas de chute seul, les réparations sont prises en charge.

Elle est indispensable pour un véhicule récent ou acheté à crédit. L’indemnisation en valeur à neuf permet de racheter une machine équivalente sans perte financière.

Cette tranquillité d’esprit a un coût élevé. Elle s’adresse aux conducteurs souhaitant une protection maximale. Vous ne vous tromperez pas en misant sur cette sécurité.

Les facteurs qui font varier les tarifs de votre contrat

Mais au-delà de la formule choisie, plusieurs critères personnels et techniques influencent directement votre facture. Chaque détail modifie le prix de votre assurance moto pas cher. Une fois ces leviers compris, vous pourrez alléger la note sans sacrifier votre protection essentielle.

L’influence du bonus-malus et de l’âge du permis

Le bonus récompense votre prudence. Chaque année sans accident responsable fait baisser votre prime de 5 %. C’est un levier d’économie puissant pour votre budget annuel sur le long terme.

À l’inverse, un sinistre fait grimper la cotisation. Les jeunes permis subissent aussi une surprime liée à leur inexpérience. La patience est payante pour stabiliser vos futurs tarifs d’assurance moto.

Cumuler des années d’assurance sans interruption rassure les compagnies. Les assureurs apprécient la continuité du profil. Cela facilite grandement la négociation lors de la souscription de vos nouveaux contrats en ligne.

L’impact technique de la cylindrée et de l’usage

La puissance définit le niveau de risque. Une sportive de grosse cylindrée coûtera toujours plus cher qu’un petit roadster. Les statistiques de sinistralité dictent cette règle tarifaire stricte aux compagnies d’assurance.

L’usage déclaré joue également un rôle crucial. Un trajet domicile-travail est jugé plus risqué qu’une sortie loisir. Soyez précis lors de votre déclaration pour éviter toute mauvaise surprise en cas de sinistre.

Le lieu de stationnement impacte aussi le prix final. Un garage fermé réduit drastiquement les risques de vol. C’est un argument de poids pour faire baisser votre facture globale d’assurance annuelle.

Le rôle des franchises dans le calcul de la prime

La franchise est la somme restant à votre charge après un sinistre. En l’augmentant, vous faites baisser vos mensualités. C’est un calcul stratégique pour les motards qui roulent prudemment au quotidien.

Attention toutefois à ne pas fixer un montant inatteignable. En cas d’accident, vous devrez payer cette somme immédiatement. Il s’agit de trouver le bon équilibre entre économie et risque financier réel.

| Profil | Formule | Prix | Avantage |

|---|---|---|---|

| Jeune permis | Au tiers | Dès 80 € | Économique |

| Expérimenté | Tiers étendu | Modéré | Bonne protection |

| Urbain | Vol inclus | Variable | Sécurité vol |

| Collection | Spécifique | Bas | Petit prix |

Solutions pour profils spécifiques et usages occasionnels

Certains profils atypiques pensent être condamnés aux tarifs prohibitifs, pourtant des solutions sur mesure existent. Pas besoin de vider son compte épargne, il suffit de connaître les bonnes ficelles du métier pour rester protégé.

Assurer un jeune conducteur sans se ruiner

Les débutants peuvent s’inscrire comme conducteurs secondaires sur le contrat d’un parent. Cela permet d’accumuler du bonus sans payer le plein tarif immédiatement. C’est une astuce légale et efficace pour débuter sereinement à moindres frais.

Choisir une machine de faible puissance facilite aussi l’acceptation du dossier. Consultez notre guide pour bien débuter pour comprendre les enjeux de sécurité liés à votre nouvelle monture et optimiser votre budget.

L’installation d’un traceur GPS peut rassurer l’assureur contre le vol. Certains proposent alors des réductions sur cette garantie, ce qui reste un vrai plus pour les petits budgets cherchant une protection sérieuse.

L’assurance saisonnière pour les motards du dimanche

L’assurance saisonnière module vos garanties selon l’usage réel. On réduit la couverture l’hiver quand la moto reste au garage, permettant d’économiser jusqu’à 30 % sur la prime annuelle globale.

L’assurance saisonnière peut vous faire économiser jusqu’à 30 % sur votre prime annuelle en réduisant les garanties l’hiver, tout en gardant la responsabilité civile obligatoire.

La responsabilité civile reste active par obligation légale. Un véhicule immobile peut toujours causer un sinistre, comme un incendie accidentel dans un garage fermé ou un box privé.

Gérer les antécédents de sinistres ou de résiliation

Après une résiliation, trouver un assureur devient complexe. Des courtiers spécialisés acceptent ces profils dits « à risques » avec des contrats adaptés. Jouez la transparence totale lors de la souscription pour éviter la nullité de la couverture.

- Comparer les courtiers spécialisés.

- Opter pour une franchise plus haute.

- Payer la prime annuellement pour limiter les frais.

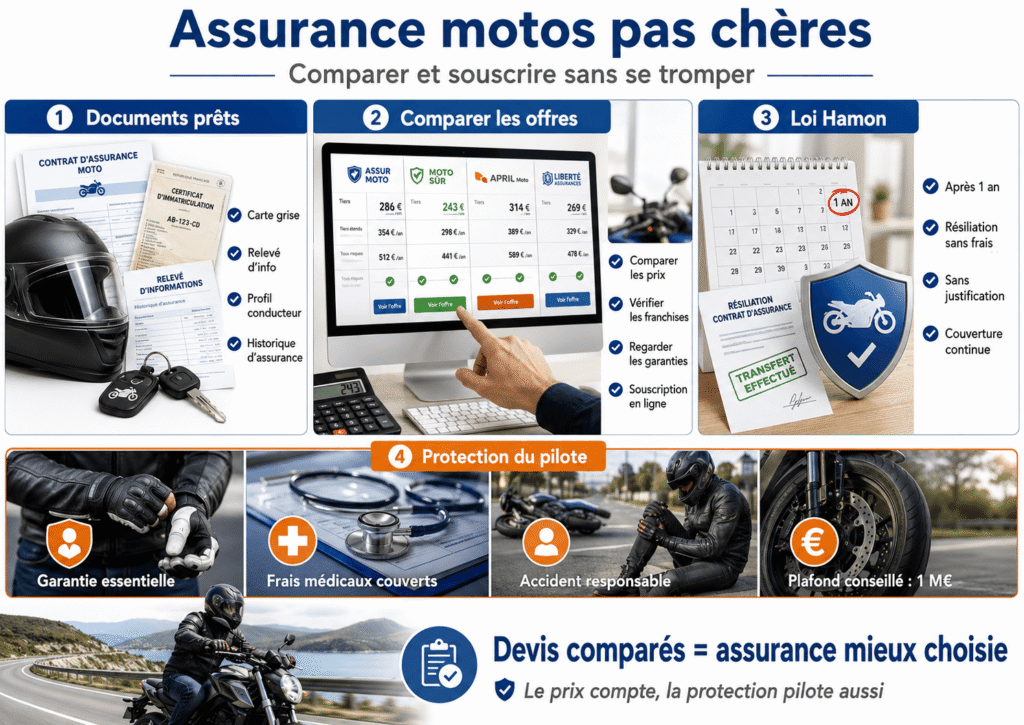

Méthode pour comparer les devis et souscrire en ligne

Maintenant que vous connaissez les leviers d’économie, voici comment passer à l’action pour dénicher la meilleure offre. Il s’agit de ne pas se précipiter, mais de construire une protection qui tient la route sans vider votre compte en banque. 🛵

Les étapes pour obtenir un devis fiable rapidement

Préparez votre carte grise et votre relevé d’information. Ces documents contiennent les données techniques et votre historique indispensables au calcul précis. Utilisez ensuite des comparateurs en ligne pour obtenir plusieurs tarifs en quelques clics.

- Rassemblez vos documents techniques.

- Remplissez le formulaire.

- Comparez les prix et garanties.

- Souscrivez directement.

Pensez aussi à vérifier les disparités régionales de tarifs car les prix fluctuent selon votre zone géographique.

Changer d’assureur facilement grâce à la loi Hamon

Grâce à la loi Hamon, résiliez votre contrat à tout moment après un an d’engagement, sans frais ni justification. Votre nouvel assureur s’occupe souvent de toutes les démarches administratives pour vous faciliter la vie.

La continuité de votre couverture est garantie durant la transition. Vous ne risquez jamais de rouler sans assurance. C’est l’occasion parfaite pour faire jouer la concurrence et réduire votre facture annuelle.

L’importance de la garantie protection corporelle

La protection du pilote est l’option la plus cruciale. Elle prend en charge vos frais médicaux en cas d’accident responsable. Ne faites jamais l’impasse dessus pour économiser quelques euros, car les conséquences financières d’une blessure peuvent être lourdes.

Vérifiez que le plafond d’indemnisation atteint un million d’euros pour être serein. Une fois cette garantie validée, vous y voilà, paré pour la route en toute sécurité !

Trouver une assurance moto pas cher exige de comparer les devis pour équilibrer franchises et garanties essentielles, comme la protection corporelle. En ajustant votre contrat selon votre usage, vous sécurisez votre avenir sur la route sans sacrifier votre budget. N’attendez plus pour rouler l’esprit léger et protégé !

FAQ

Comment dénicher une assurance moto vraiment pas chère ?

Pour obtenir le meilleur tarif sans sacrifier votre sécurité, la méthode la plus efficace consiste à utiliser un comparateur en ligne. En remplissant un formulaire avec les détails de votre deux-roues et votre historique de conducteur, vous recevez en quelques secondes plusieurs devis personnalisés. Cela vous permet d’avoir une vision globale du marché et de choisir la formule qui offre le meilleur rapport entre le prix et les garanties incluses. 🏍️

Pensez également à adapter votre contrat à l’usage réel de votre machine. Par exemple, si vous possédez une moto de faible valeur ou un vieux scooter, une assurance au tiers, qui est le socle légal minimum, sera souvent l’option la plus économique. N’oubliez pas que le montant de la prime dépend aussi de votre bonus-malus : chaque année passée sans accident responsable réduit votre facture, alors restez prudent sur la route !

Est-il possible de réduire le prix de ma cotisation en modifiant les franchises ?

Absolument, le montant de la franchise a un impact direct et mécanique sur votre prime annuelle. En acceptant une franchise plus élevée, c’est-à-dire une somme plus importante à votre charge en cas de sinistre, vous faites baisser vos mensualités. C’est un calcul stratégique intéressant pour les motards qui ont un budget serré au quotidien et qui ont une conduite exemplaire. 💸

Cependant, soyez vigilant lors de ce réglage : la franchise doit rester une somme que vous êtes capable de décaisser rapidement en cas de pépin. À l’inverse, si vous préférez une tranquillité d’esprit totale, vous pouvez opter pour un rachat de franchise ou une franchise basse, mais préparez-vous à voir votre cotisation annuelle augmenter en conséquence. C’est une question d’équilibre entre votre tolérance au risque et votre budget mensuel.

Quelles sont les garanties indispensables à conserver même pour un petit budget ?

Même si vous cherchez à faire des économies, certaines protections sont essentielles. La Responsabilité Civile est l’unique obligation légale pour circuler, mais elle ne vous protège pas vous-même. Nous vous conseillons vivement de ne jamais faire l’impasse sur la garantie protection corporelle du conducteur. En cas d’accident responsable, c’est elle qui prendra en charge vos frais médicaux et vos préjudices physiques, ce qui est crucial pour un motard. 🛡️

Selon votre situation, d’autres options peuvent s’avérer très rentables, comme l’assistance 0 km si vous utilisez votre moto pour aller travailler, ou la garantie vol si vous stationnez en zone urbaine. L’idée n’est pas de prendre toutes les options, mais de composer un contrat sur-mesure qui couvre les risques au quotidien sans payer pour des garanties inutiles.

Puis-je changer d’assureur facilement pour payer moins cher ?

Oui, et c’est même très simple grâce à la loi Hamon ! Une fois que votre contrat a fêté son premier anniversaire, vous avez la liberté de résilier à tout moment, sans frais ni justificatif. C’est le moment idéal pour comparer à nouveau les offres et voir si la concurrence propose mieux pour un profil identique. La paperasse ne doit plus être un frein à vos économies. 📝

En général, votre nouvel assureur s’occupe de toutes les démarches administratives de résiliation auprès de votre ancienne compagnie. Cela garantit une transition fluide et, surtout, une continuité de votre couverture : vous n’aurez aucun jour sans assurance. C’est une excellente habitude à prendre régulièrement pour s’assurer que l’on bénéficie toujours du tarif le plus juste par rapport au marché actuel.

Existe-t-il des solutions spécifiques pour les motards qui roulent peu ?

Si vous ne sortez votre bécane que lors des beaux jours, l’assurance saisonnière est une solution parfaite pour alléger la note. Elle permet de moduler vos garanties selon les périodes de l’année : vous bénéficiez d’une protection complète au printemps et en été, et vous réduisez les garanties au strict minimum légal pendant les mois d’hiver lorsque la moto reste au garage. ☀️

Cette flexibilité peut vous faire économiser jusqu’à 30 % sur votre prime annuelle globale. Attention toutefois, même si elle ne bouge pas, votre moto doit rester assurée au minimum en Responsabilité Civile, car un véhicule immobile peut toujours causer un dommage (incendie, chute, etc.). C’est une option intelligente qui adapte votre budget à votre passion réelle, sans gaspillage financier.