Le marché des quadricycles légers connaît une croissance soutenue, mais saviez-vous qu’une amende forfaitaire de 500 € s’applique dès le premier contrôle en cas de défaut de couverture ? On finit souvent par considérer ces petits véhicules comme de simples accessoires urbains, oubliant qu’ils partagent les mêmes contraintes légales que les berlines classiques.

Pour vous éviter des sanctions lourdes et protéger votre investissement, nous allons faire le point sur les tarifs, les garanties indispensables et les démarches pour choisir la meilleure assurance voiturette adaptée à votre profil. 🚗

- L’assurance voiturette est-elle vraiment obligatoire ? 🚗

- Les trois formules de protection pour votre voiturette

- Combien coûte l’assurance d’une voiturette en 2026 ? 💶

- Les garanties optionnelles et le fonctionnement du contrat

- Démarches de souscription et conseils pour changer d’offre

L’assurance voiturette est-elle vraiment obligatoire ? 🚗

L’assurance pour voiturette est strictement obligatoire dès la mise en circulation. Le contrat de base doit couvrir la responsabilité civile pour indemniser les tiers en cas d’accident, sous peine d’amendes sévères et de mise en fourrière immédiate.

Cette obligation légale s’appuie sur des critères techniques précis définissant les quadricycles légers autorisés sur la route.

Les règles du jeu pour les quadricycles légers

Une voiture sans permis répond à des normes strictes. Elle est bridée à 45 km/h, dispose d’une puissance maximale de 4 kilowatts et affiche un poids à vide limité.

La loi impose la garantie responsabilité civile pour tout véhicule motorisé. Même pour un usage occasionnel, vous devez être couvert selon l’ obligation d’assurance pour véhicule motorisé en vigueur.

L’âge minimum requis est de 14 ans. Le permis AM est indispensable pour les conducteurs nés après 1988, alors que les plus âgés en sont dispensés.

Les risques de rouler sans protection

Rouler sans assurance est un délit lourd. Vous risquez une amende de 3 750 €, une suspension de permis ou des travaux d’intérêt général immédiats.

En cas d’accident responsable, les conséquences financières sont désastreuses. Vous devrez rembourser au FGAO les indemnités versées, comme l’expliquent les conséquences d’un défaut d’assurance officielles.

Lors d’un contrôle, la police ne plaisante pas. La mise en fourrière du véhicule est systématique, engendrant des frais de garde très coûteux pour le propriétaire.

Le défaut d’assurance entraîne une amende de 3 750 €, la suspension du permis, des travaux d’intérêt général et la mise en fourrière immédiate. En cas d’accident, le remboursement au FGAO peut durer toute une vie.

Les trois formules de protection pour votre voiturette

Au-delà de l’obligation légale, le choix du contrat dépend surtout de la valeur de votre véhicule et de votre besoin de sécurité au quotidien. Voici comment s’y retrouver pour votre assurance voiturette. 😉

La formule au tiers pour le strict minimum

La garantie responsabilité civile est le socle indispensable. Elle permet de circuler légalement sur la route. Vous pouvez consulter les détails de l’ assurance au tiers VSP pour comprendre cette base.

Cette offre cible précisément les budgets serrés. Elle s’avère idéale pour les voiturettes anciennes. En effet, leur valeur vénale est devenue très faible avec le temps.

Certains services sont souvent inclus d’office dans ce contrat. On y trouve la défense pénale et l’assistance de base. C’est parfait si vous achetez un modèle d’occasion via Pifauto pour vos trajets quotidiens.

Le tiers étendu ou le confort du milieu

Cette formule liste des garanties additionnelles très utiles. On y retrouve le vol et l’incendie. Le bris de glace est aussi inclus, ce qui est fréquent en ville.

L’intérêt est réel pour les véhicules d’occasion récents. C’est un excellent compromis entre le prix et la protection. Vous ne perdez pas votre capital en cas de sinistre non responsable.

Il faut aussi aborder la protection contre les événements climatiques. Cette formule précise la prise en charge des catastrophes naturelles. C’est un point souvent oublié dans les contrats de base.

Dès 43,43 €/mois. Inclut la Responsabilité Civile, la Défense Pénale et l’Assistance Panne/Accident sans franchise kilométrique.

Dès 53,48 €/mois. Ajoute le Vol, l’Incendie, le Bris de glace et les Catastrophes Naturelles à la base du tiers.

Dès 98,46 €/mois. La protection maximale avec les Dommages Tous Accidents pour couvrir toutes les collisions.

Le contrat tous risques pour une sérénité totale

La garantie dommages tous accidents explique tout l’intérêt de ce contrat. Elle couvre vos réparations même en cas de responsabilité. Si vous tapez un poteau, l’assureur intervient.

Cette formule est indispensable pour les véhicules neufs. Si vous avez souscrit un crédit, il faut protéger cet investissement. Vous évitez ainsi de payer pour un bien détruit.

Une fois que vous franchissez le pas, vous profitez de garanties très complètes pour votre tranquillité :

- Garantie vandalisme pour les dégradations volontaires.

- Protection contre les attentats et actes de terrorisme.

- Indemnisation valeur à neuf optionnelle selon le contrat.

- Assistance 0 km renforcée pour ne jamais rester sur le bord de la route.

Combien coûte l’assurance d’une voiturette en 2026 ? 💶

Le prix de votre tranquillité varie selon plusieurs facteurs, allant de votre profil de conducteur aux spécificités techniques de votre engin. Voici comment s’y retrouver pour dénicher le meilleur contrat.

Les critères qui font varier votre prime

L’âge pèse lourd dans la balance. Un adolescent de 14 ans paiera souvent le prix fort par rapport à un senior. Ce manque d’expérience sur la route effraie logiquement les assureurs classiques.

Le lieu de stationnement influence aussi votre cotisation annuelle. Un garage fermé sécurisé permet souvent de réduire la prime. Pour anticiper vos dépenses, regardez aussi le location voiture sans permis Leclerc et comparez les coûts d’usage globaux.

Enfin, votre adresse géographique joue un rôle déterminant. Les tarifs grimpent vite en plein centre-ville. C’est là que les risques de vols ou de petits accrochages urbains sont les plus fréquents.

Exemples concrets de tarifs selon votre profil

| Formule | Profil Conducteur | Type de VSP | Prix moyen mensuel |

|---|---|---|---|

| Tiers | Senior | Thermique | 25€ – 35€ |

| Tiers Étendu | Jeune 16 ans | Électrique | 55€ – 70€ |

| Tous Risques | Adulte | Neuf | 65€ – 80€ |

| Tous Risques | Jeune 14 ans | Électrique | 85€ – 90€ |

La motorisation impacte aussi votre budget d’assurance. Les modèles électriques profitent parfois de tarifs préférentiels. Certains assureurs spécialisés encouragent ces véhicules moins bruyants et souvent plus récents.

Pour faire baisser la facture, soyez malin. Regroupez vos contrats auto et habitation chez le même courtier. Une conduite exemplaire sans aucun sinistre déclaré vous ouvrira aussi la porte à de belles réductions.

Les garanties optionnelles et le fonctionnement du contrat

Pour personnaliser votre couverture, il est essentiel de comprendre les options spécifiques et les particularités de gestion propres aux voiturettes.

Pourquoi l’assistance 0 km change tout

L’assistance 0 km permet un dépannage efficace juste devant votre porte. Sans cette option, l’assistance ne se déclenche souvent qu’à plus de 50 km de votre domicile. C’est un confort vraiment indispensable au quotidien.

Pensez aussi à l’option du véhicule de remplacement pour vos trajets. C’est crucial pour rester mobile si votre voiturette est immobilisée plusieurs jours au garage. Vous ne resterez ainsi jamais bloqué sans solution.

Bref, plein d’options s’offrent à vous pour rouler sereinement :

- Garantie personnelle du conducteur pour les frais médicaux.

- Protection juridique en cas de litige.

- Assistance psychologique après accident.

Pour lutter contre le vol, découvrez Synergie Eurodatacar et ses solutions de marquage.

L’absence de bonus-malus et les franchises

Précisons une règle spécifique aux VSP qui surprend souvent. Contrairement aux voitures classiques, il n’y a pas de coefficient bonus-malus réglementaire pour l’ absence de bonus-malus voiturette. C’est une différence majeure avec le régime auto traditionnel.

Contrairement aux voitures classiques, les voiturettes ne sont pas soumises au coefficient de bonus-malus réglementaire, bien que certains assureurs proposent des ‘bonus fidélité’ commerciaux.

Il faut aussi bien décrypter le fonctionnement des franchises. Ce montant reste à votre charge après un sinistre déclaré. Il peut être fixe ou proportionnel aux dommages subis. Vous ne vous tromperez pas en vérifiant ce point.

Enfin, surveillez les plafonds d’indemnisation de votre contrat. Chaque assureur limite le remboursement maximal possible. Cela concerne notamment les accessoires ou les équipements audio installés. Nous y sommes, vous avez désormais les clés.

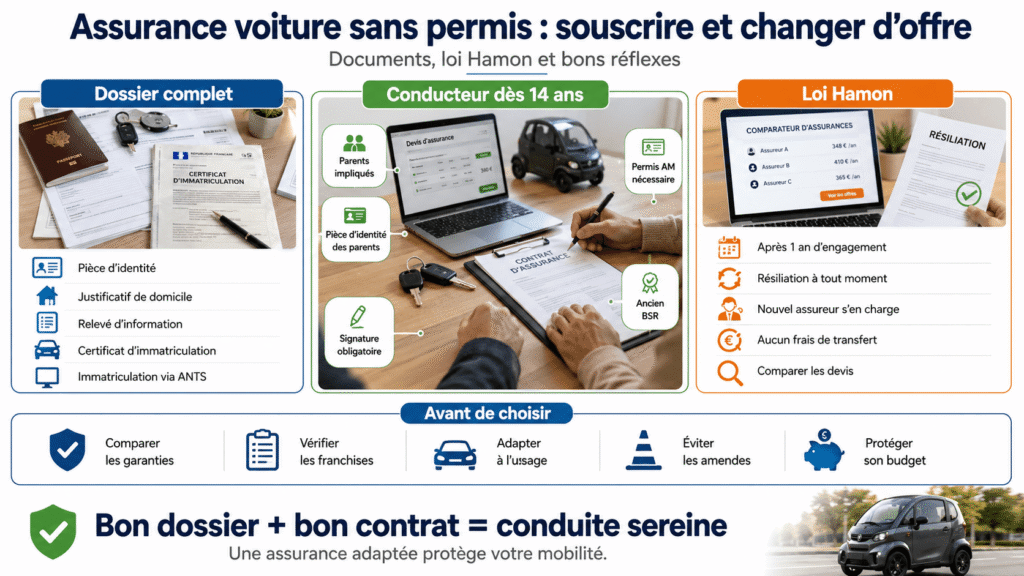

Démarches de souscription et conseils pour changer d’offre

Une fois la formule choisie, il ne vous reste plus qu’à rassembler vos documents pour valider votre dossier d’assurance. C’est une étape simple, mais elle demande un peu de rigueur pour que votre assurance voiturette soit activée rapidement et sans accroc administratif.

Les documents indispensables pour votre dossier

Pour lancer votre contrat, préparez votre pièce d’identité en cours de validité. Vous devrez aussi fournir un justificatif de domicile récent. N’oubliez pas votre relevé d’information si vous étiez déjà assuré auparavant.

Le certificat d’immatriculation est une pièce centrale du dossier. Le véhicule doit impérativement être enregistré via l’ANTS avant de finaliser votre contrat. Consultez les démarches sur Administratif Auto-Fast pour gagner du temps.

Si le conducteur est mineur, les règles changent légèrement. Les parents doivent fournir leur propre pièce d’identité. Ils devront aussi signer le contrat pour leur enfant de 14 ans.

Le permis AM (ancien BSR) est obligatoire pour toute personne née après le 1er janvier 1988 souhaitant conduire une voiturette.

Résilier avec la loi Hamon pour payer moins cher

La loi Hamon apporte une souplesse bienvenue pour votre budget. Vous avez la liberté de quitter votre assureur actuel à tout moment. Il suffit d’avoir validé seulement un an d’engagement initial.

La procédure est d’une simplicité déconcertante pour l’assuré. Votre nouvelle compagnie prend en charge toutes les démarches de résiliation. Elle contacte l’ancien assureur pour transférer le dossier sans aucun frais supplémentaire.

Avant de changer, prenez le temps de bien comparer. Utilisez des simulateurs en ligne pour obtenir plusieurs devis personnalisés. Vérifiez scrupuleusement les garanties et les franchises avant de signer votre nouveau contrat.

Attendez un an d’engagement pour résilier sans frais. Votre nouvel assureur s’occupe de toutes les démarches administratives de transfert.

Choisir la bonne assurance voiturette garantit votre mobilité et protège votre budget contre les imprévus. En optant dès maintenant pour une formule adaptée à vos besoins, vous évitez des amendes lourdes et roulez en toute sérénité. Sécurisez votre avenir sur la route dès aujourd’hui pour conduire l’esprit libre demain.

FAQ

Est-il vraiment obligatoire d’assurer une voiture sans permis pour rouler ?

Oui, absolument ! Comme pour n’importe quel véhicule motorisé, la loi française impose de souscrire au minimum une garantie responsabilité civile. C’est le socle de base qui permet d’indemniser les tiers en cas de pépins. Même si vous n’utilisez votre voiturette que très rarement, elle doit être couverte dès qu’elle est en circulation ou stationnée sur la voie publique.

Rassurez-vous, il s’agit simplement de respecter les règles pour circuler en toute sérénité. Rouler sans assurance est un délit qui peut vous coûter très cher, avec une amende forfaitaire de 500 € (pouvant grimper jusqu’à 3 750 €) et un risque de mise en fourrière immédiate de votre véhicule.

Quel est le budget moyen pour assurer une voiturette en 2026 ?

Le prix dépend de plein de critères comme votre âge, votre expérience de conduite et la valeur de votre voiturette. Pour vous donner une idée concrète, une formule au tiers pour un modèle électrique comme une Aixam Crossover débute aux alentours de 43,43 € par mois. Si vous préférez une protection maximale en « Tous Risques », les tarifs peuvent monter jusqu’à 98,46 € par mois ou plus.

Sachez que certains facteurs peuvent faire baisser la facture, comme le fait de garer votre véhicule dans un garage fermé ou de regrouper vos contrats d’assurance. À mon avis, le mieux est de demander plusieurs devis en ligne pour comparer les offres et trouver celle qui correspond le mieux à votre profil et à votre budget.

Quels sont les documents à préparer pour souscrire mon contrat ?

Pour franchir le pas et valider votre dossier, vous aurez besoin de quelques pièces administratives simples. Prévoyez une copie de la carte grise du véhicule, une pièce d’identité en cours de validité et un relevé d’information si vous avez déjà été assuré par le passé. C’est assez rapide, n’est-ce pas ?

Si vous êtes né après le 1er janvier 1988, l’assureur vous demandera également votre permis AM (l’ancien BSR). Pour les mineurs dès 14 ans, ce sont les parents qui devront signer le contrat et fournir leurs propres justificatifs. Une fois ces documents envoyés, vous obtenez généralement une garantie immédiate.

Existe-t-il un système de bonus-malus pour les voitures sans permis ?

Voilà une particularité intéressante : contrairement aux voitures classiques, il n’existe pas de coefficient bonus-malus réglementaire pour les voiturettes. Cela signifie que votre prime n’est pas automatiquement recalculée chaque année selon une grille légale stricte. Cependant, ne vous y trompez pas, les assureurs gardent un œil sur votre historique !

Beaucoup de compagnies proposent des « bonus fidélité » ou des réductions si vous n’avez pas de sinistre déclaré pendant plusieurs années. À l’inverse, en cas d’accidents responsables à répétition, l’assureur peut augmenter votre tarif ou même résilier votre contrat. Bref, une conduite prudente reste toujours votre meilleure alliée pour payer moins cher.

Comment faire pour changer d’assureur et trouver une offre moins chère ?

Si vous trouvez que votre cotisation actuelle est trop élevée, la loi Hamon est là pour vous aider ! Elle vous permet de résilier votre contrat à tout moment une fois la première année d’engagement passée. C’est simple comme bonjour : vous n’avez même pas besoin de vous justifier auprès de votre ancien assureur.

Le plus pratique, c’est que votre nouvelle compagnie d’assurance s’occupe de toutes les démarches administratives de résiliation pour vous. Vous pouvez ainsi passer d’une formule à l’autre sans aucune coupure de garantie. Si vous souhaitez faire des économies, n’hésitez pas à utiliser des simulateurs pour voir si plein d’autres options s’offrent à vous ailleurs.